行政書士が解説する相続手続きの全体像と対応フロー

目次

はじめに

本テーマは相続の全体像とどの段階で

なにをすべきなのかについて解説します。

相続の全体像を把握しておかないと、

相続知識を学んでも混乱しがちになりますので、

このテーマはとても大事になってきます。

それではひとつずつみてきましょう。

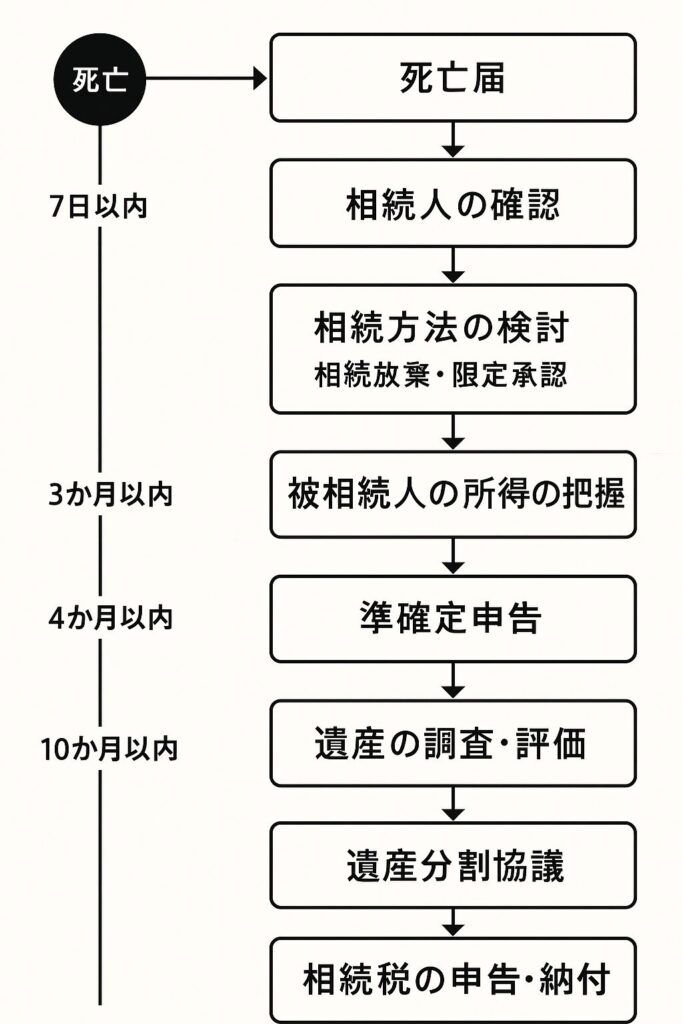

【相続発生直後〜7日以内】死亡直後に行う手続き

まず相続発生してからの話です。

相続が発生した直後は非常に忙しいです。

相続発生後は死亡した事実を行政に届出を行い、同時進行で法要の準備が必要になります。

主な内容は下記の通りです。

【死亡に伴う行政手続き】

手続き 期限 担当先 死亡届の提出 7日以内 市区町村役場 火葬許可申請 同上 市区町村役場 年金・健康保険の停止 7〜14日以内 年金事務所・役所 銀行口座の凍結/確認 早急に 各金融機関

【葬儀・法要の準備】※同時進行

- 葬儀社との打ち合わせ、通夜・葬儀の進行

- 参列者への連絡、香典返し、会食手配

- 四十九日や納骨など、宗教的儀式の段取り

銀行口座は死亡の事実がわかると、

口座が凍結されてしまいますので、

公共料金(電気・水道・ガス、通信料)の

支払い方法も変更しておく必要があります。

自宅が賃貸である場合は、

家賃支払先の変更の連絡もしましょう。

【〜1か月以内】相続の準備

届出が終わりましたら、

すぐ相続準備に入れると良いですが、

四十九日法要の準備と

相続手続きが重なることもあり

精神的にも体力的にも大変な時期になります。

相続には法律上の「期限」がある手続きが複数あるため、

後回しにできませんが、

四十九日は宗教的儀式であり、

日程調整の融通が利く場合もあるため、

状況によって一部調整が可能ですので、

相続準備を優先したいところです。

ここで準備すべき内容は下記の通りです。

内容 概要

遺言書の有無確認 公正証書・自筆証書を探す。自筆は家庭裁判所で検認が必要

相続人の確定 戸籍謄本を収集(被相続人の出生〜死亡まで)

財産の調査 預貯金・不動産・有価証券・借金などをリスト化

相続関係説明図の作成 相続人の構成を図で示したもの(名義変更時に便利)

相続準備は相続の承認

または相続放棄の期間が3ヶ月以内であるため、

3ヶ月以内には完了することが理想です。

【3か月以内】相続の承認または放棄

相続準備が完了したら

相続方法の選択になります。

この段階で遺産の分割(配分)を行います。

遺言書があり相続人も

遺言書の内容に納得していればスムーズに分割ができますが、

遺言書がなければ遺産分割協議を行う必要があるため、

3ヶ月以内に

遺産分割協議書に同意を得るのは簡単なことではありません。

内容 概要

相続方法の選択 単純承認/相続放棄/限定承認(家庭裁判所に申述)

相続放棄・限定承認 家庭裁判所に申立て。期限:相続開始を知ってから3か月以内

相続財産目録の作成 相続税や分割協議の基礎資料になる

✅ 相続方法の3つの種類(民法第920条)

相続方法 内容 特徴・注意点 ① 単純承認 財産も借金もすべて無条件で相続する 明示でも黙示でも成立。原則、何も手続きをしなければこれになる ② 相続放棄 一切の財産(借金含む)を相続しない 家庭裁判所への申述が必要。初めから相続人でなかったことになる ③ 限定承認 相続財産の範囲内でのみ負債を弁済する(超過分は返済不要) 家庭裁判所に申述。相続人全員の同意が必要。実務上は煩雑であまり利用されない

🔸 遺産分割協議においてスムーズに同意を得るのが難しい理由

主な要因 詳細 相続人が複数で関係が希薄 特に疎遠な兄弟姉妹、腹違いの相続人など 不動産など分けにくい財産がある 調整が難航しやすく、金銭換算にも時間がかかる 1人でも反対がいれば成立しない 分割協議は「相続人全員の合意」が必要(民法907条) 相続人の一部が放棄を検討している 放棄が確定するまで協議が進められない 遺言書がなく、被相続人の意思が不明 「平等なのが当然」と考える相続人が反発しやすい

相続方法として「限定承認」は、

手続きが煩雑で実務上ほとんど利用されていませんので、

単純承認か相続放棄を選択することになります。

✅ 限定承認の利用率が低い主な理由

理由 解説 ① 相続人全員の同意が必要 相続人が複数いる場合、1人でも反対すれば利用できません(民法923条) ② 手続きが非常に煩雑 財産目録の提出、公示催告、債権者への弁済など、裁判所の手続きが多い ③ 税務処理が複雑 限定承認を選ぶとみなし譲渡所得課税が発生し、相続税より不利になることがある ④ 専門家でも敬遠される 行政書士・司法書士・税理士の多くも「扱いが難しい」とされているため勧められにくい

【4か月以内】所得税の準確定申告(必要な場合)

準確定申告とは被相続人(亡くなった方)に

確定申告の義務があった場合に、

相続人が代わりに行う所得税の申告です。

通常の確定申告とは異なり、

被相続人が亡くなった年の

1月1日から死亡日までの所得を申告します。

提出先は被相続人の住所地を所轄する税務署になります。

※こちらの相談は税理士の先生が担当します

【相続人全員の協議】遺産分割協議 ~相続税申告まで

繰り返しになりますが

遺言書がない場合は相続人全員で遺産分割協議を行い、

遺産分割協議書の作成を行う必要があります。

内容 概要

遺産分割協議 相続人全員で財産の分け方を決める(法定相続割合の変更も可能)

協議書の作成 「遺産分割協議書」を作成し全員署名・押印

【10か月以内】名義変更・相続税申告 ※最後の手続き

相続発生してから最後の手続きです。

最後は遺産の配分と同時に

名義変更の手続きと相続税申告を考慮しなければなりません。

相続税は被相続人が死亡したことを知った日の

翌日から10か月以内に金銭で納付します。

不動産における相続登記も

2024年4月から義務化されましたので注意が必要です。

最後の手続きとして考慮すべき内容は主に下記の内容です。

内容 概要

不動産の相続登記 義務化(2024年4月以降:期限は「取得を知ってから3年以内」)

預貯金・株の名義変更 各金融機関に申請(協議書や戸籍謄本が必要)

相続税申告 基礎控除を超える場合に必要(期限:死亡から10か月以内)

相続税の納付 原則、現金一括納付。延納・物納も条件付きで可能

✅ 相続手続きの「最後」に位置づけられるもの

最終手続き 概要 備考 相続税の納付・申告 相続税が発生する場合、申告と納税を完了して終了 死亡日から10か月以内(期限) 不動産の相続登記 相続した不動産の名義変更 2024年4月より義務化(3年以内) 預貯金・証券等の名義変更完了 金融資産の分配が済んだ状態 実務上、最後に完了することが多い 遺産分割協議の完了 協議がまとまり協議書作成・押印まで完了 相続税・登記手続きの前提になる

生前対策の全体像

一通り流れを解説しましたので、

最後に生前対策をみてきたいと思います。

生前対策とは

相続や老後のトラブルを未然に防ぐために、

生きている間に

準備しておく法的・実務的な措置のことです。

生前対策の全体像は下記の通りです。

✅ 生前対策の全体像【目的別分類】

分類 具体策 主な目的 遺産分割対策 ✅ 遺言書作成(自筆・公正証書)

✅ 家族会議

✅ 不動産の共有解消相続争い防止・意思表示 相続税対策 ✅ 生前贈与(暦年贈与・相続時精算課税)

✅ 小規模宅地の特例を活かす

✅ 生命保険活用相続税の軽減 認知症対策・財産管理 ✅ 任意後見契約

✅ 家族信託(民事信託)

✅ 財産目録・エンディングノート作成判断能力喪失時の備え 手続き簡素化対策 ✅ 生命保険・金融口座の整理

✅ 不動産の名義変更(共有解消)

✅ デジタル遺品整理相続手続きの簡略化 終末期・死後対策 ✅ 死後事務委任契約

✅ お墓・供養の指定

✅ ペットの後見契約死後の事務や意思の反映

■用語の解説

小規模宅地等の特例:相続税負担を大幅に軽減できる制度

任意後見契約(にんいこうけんけいやく):将来認知症などで判断能力が不十分になったときに備えて、信頼できる人に自分の財産管理などを委ねる契約のこと

家族信託(民事信託):将来の認知症対策や相続・事業承継を目的として、自分の財産の管理や処分を、信頼できる家族に託す仕組み

死後事務委任契約:本人が亡くなった後に発生する各種手続きや対応(葬儀・埋葬・各種解約など)を、あらかじめ信頼できる人に依頼する契約のこと

生前対策は上記にあるように

対策を講じるべきことは多くあります。

こうしたことを避けて、

相続が発生すると相続人が困ることになる可能性も十分にありますので、

相続を学ぶことは一般教養と同じぐらい大事であると強調していきたいです。

※その他関連記事になります。

「行政書士の相続業務」徹底解説

はじめに:相続は誰に相談すべきか? こんにちは。郡山市で相続業務を取り扱っている行政書士です。 本テーマでは「行政書士ができる相続業務」を徹底解説します。 相続は…

どのようなときに行政書士に相談する!?

はじめに 「行政書士ってどんなときに相談できる?」という質問.... 確かにわかりにくいですよね(泣) 今回は少しでも理解いただけるよう「行政書士」の一般的な解説と、…