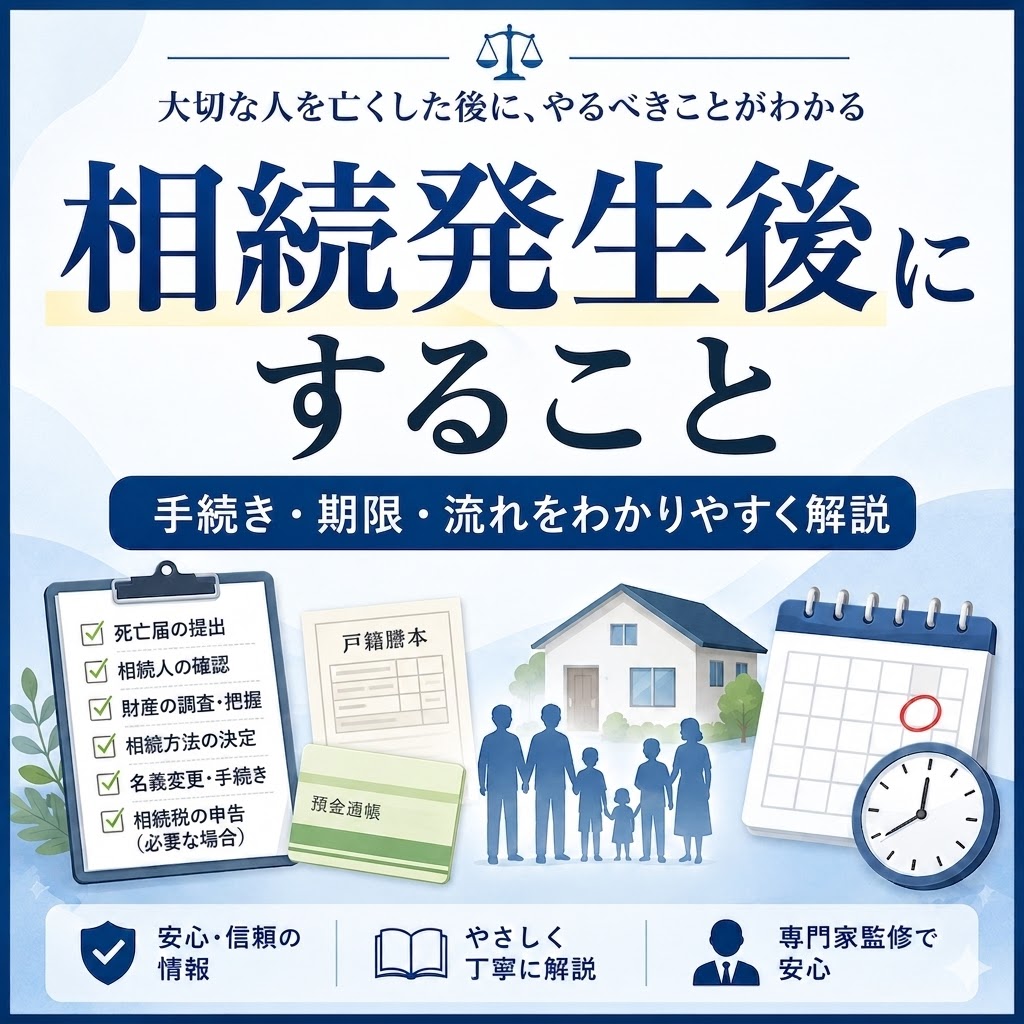

相続発生後にすること一覧|期限・必要書類・手続きの流れを行政書士が解説

目次

はじめに

ご家族が亡くなった後は、

葬儀や役所の手続き、預貯金の解約、不動産の名義変更、

相続税の確認など、

短期間で多くの手続きを進める必要があります。

しかし、

相続手続きは人生で何度も経験するものではありません。

「何から始めればよいかわからない」

「期限がある手続きが不安」

「戸籍や遺産分割協議書はいつ必要になるのか」

「相続人同士で揉めないためにはどうすればよいのか」

このようなお悩みを持つ方は少なくありません。

相続は、単に財産を引き継ぐだけの手続きではありません。

預貯金、不動産、株式、自動車、生命保険、借金、

未払い金など、

プラスの財産とマイナスの財産を整理し、

誰が何を引き継ぐのかを明確にする必要があります。

また、相続には期限がある手続きもあります。

特に、相続放棄は原則として

相続の開始を知った日から3か月以内、

準確定申告は4か月以内、

相続税申告は10か月以内、

不動産の相続登記は3年以内という重要な期限があります。

この記事では、相続発生後にすることを、

時系列に沿ってわかりやすく解説します。

ご家族が亡くなった直後の手続きから、

戸籍収集、相続人調査、財産調査、

遺産分割協議、不動産の名義変更まで、

相続手続き全体の流れを確認していきましょう。

相続発生後、まず確認すべきこと

相続は、人が亡くなった時点で開始します。

亡くなった方を「被相続人」、

財産を引き継ぐ方を「相続人」といいます。

相続発生後にまず確認すべきことは、

大きく分けて次の3つです。

1つ目は、

死亡届や火葬許可など、

亡くなった直後に必要となる手続きです。

2つ目は、

年金、健康保険、介護保険、公共料金、携帯電話、

クレジットカードなど、生活に関係する契約や届出の整理です。

3つ目は、

相続人と相続財産を確定し、

遺産分割を進めるための準備です。

特に注意したいのは、

相続手続きには「急いで行うもの」と

「慎重に進めるべきもの」があるという点です。

たとえば、死亡届は早急に行う必要がありますが、

遺産分割については、

相続人や財産の内容を十分に確認しないまま進めると、

後からトラブルになる可能性があります。

そのため、相続発生後は、

まず全体の流れを把握し、

期限のある手続きから優先して進めることが大切です。

死亡届の提出と火葬許可の取得

ご家族が亡くなった後、

最初に行う公的手続きが死亡届の提出です。

死亡届は、

死亡の事実を知った日から7日以内に、

市区町村役場へ提出する必要があります。

死亡届には、

医師が作成する死亡診断書

または死体検案書が添付されています。

通常は、

病院や医師から死亡診断書を受け取り、

必要事項を記入して役所へ提出します。

死亡届を提出すると、

火葬許可証が交付されます。

火葬を行うためには、

この火葬許可証が必要です。

葬儀会社が手続きを代行してくれるケースも多いですが、

死亡届は相続手続きの出発点となる重要な書類です。

また、死亡診断書は生命保険金の請求などで

写しが必要になることがあります。

役所に提出すると原本は返却されないため、

提出前にコピーを取っておくと安心です。

年金・健康保険・介護保険などの手続き

亡くなった方が年金を受給していた場合は、

年金に関する手続きが必要です。

年金受給者が亡くなった場合、

未支給年金が発生していることがあります。

年金は後払いで支給されるため、

亡くなった月分までの年金について、

まだ受け取っていない分がある場合には、

一定の遺族が未支給年金を請求できることがあります。

また、亡くなった方が国民健康保険、

後期高齢者医療保険、介護保険に加入していた場合は、

保険証の返却や資格喪失の手続きが必要になります。

葬祭費や埋葬料が支給される場合もありますので、

市区町村や加入していた健康保険に確認しましょう。

この段階では、

相続財産そのものの分け方を決める前に、

まず亡くなった方の公的な届出や

生活関係の手続きを整理していくことが重要です。

公共料金・携帯電話・クレジットカードなどの整理

相続発生後は、

公共料金や各種契約の確認も必要です。

電気、ガス、水道、固定電話、携帯電話、

インターネット、NHK、新聞、サブスクリプションサービス、

クレジットカードなど、

亡くなった方名義の契約が残っていることがあります。

これらを放置すると、

不要な料金が発生し続ける可能性があります。

また、亡くなった方の預金口座が凍結されると、

引き落としができなくなり、

未払いが発生することもあります。

ただし、

契約をすべてすぐに解約すればよいわけではありません。

たとえば、

亡くなった方の自宅にご家族が住み続ける場合は、

電気や水道を止めてしまうと生活に支障が出ます。

このような場合は、

解約ではなく名義変更や

支払口座の変更を行う必要があります。

相続発生後は、通帳や郵便物、メール、スマートフォン、

クレジットカード明細などを確認し、

どのような契約が残っているのかを

一覧にしておくと手続きが進めやすくなります。

遺言書の有無を確認する

相続手続きで非常に重要なのが、

遺言書の有無です。

遺言書がある場合、

原則として

遺言書の内容に従って

相続手続きを進めることになります。

一方、遺言書がない場合は、

相続人全員で遺産分割協議を行い、

誰がどの財産を取得するのかを決める必要があります。

遺言書には、

自筆証書遺言、公正証書遺言などがあります。

遺言書が必要なのはなぜ?そもそもいる?いらない?

はじめに 遺言書はそもそもいらないのではないか? そのように考えたことはありませんか。 確かに民法第900条に「法定相続分」の記載があり、 何もしなくても相続人に…

正解はどっち!?自筆証書遺言と公正証書遺言はどちらで書くべきか

はじめに 令和2年7月10日から法務局による自筆証書遺言の保管制度がはじまり、 まもなく5年が経過します。 前回のテーマで自筆証書遺言の保管制度についての記事を書…

遺言書が見つかった場合の対応方法|開封していい?相続人が必ず知っておくべきポイント

はじめに 家族が亡くなり、 遺品整理をしているときに「遺言書」が見つかることがあります。 しかし、その場で開封してよいのか、 どのように手続きを進めればよいのか 分…

自筆証書遺言が自宅などで見つかった場合は、

勝手に開封してはいけません。

家庭裁判所で検認という手続きが必要になる場合があります。

封印のある遺言書を勝手に開封すると、

トラブルの原因になることがあります。

一方、公正証書遺言の場合は、

公証役場で検索できる場合があります。

亡くなった方が生前に

公正証書遺言を作成していた可能性がある場合は、

最寄りの公証役場に確認してみるとよいでしょう。

遺言書の有無によって、

その後の手続きは大きく変わります。

相続人や財産の調査と並行して、

遺言書が残されていないかを

早めに確認することが大切です。

相続人を確定するために戸籍を集める

相続手続きでは、

誰が相続人になるのかを

正確に確定する必要があります。

相続人を確認するためには、

亡くなった方の出生から死亡までの戸籍を集めるのが基本です。

戸籍をたどることで、配偶者、子、養子、認知した子、

前婚の子など、

相続人に該当する人がいないかを確認します。

相続人は、

一般的には次の順番で決まります。

まず、配偶者は常に相続人になります。

そのうえで、第一順位として子、

第二順位として父母などの直系尊属、

第三順位として兄弟姉妹が相続人になります。

たとえば、

亡くなった方に配偶者と子がいる場合は、

配偶者と子が相続人になります。

子がいない場合は、

配偶者と父母が相続人になることがあります。

父母もすでに亡くなっている場合は、

配偶者と兄弟姉妹が相続人になることがあります。

兄弟姉妹が相続人になるケースでは、

戸籍収集の範囲が広くなりやすく、

手続きが複雑になります。

亡くなった方だけでなく、

父母の出生から死亡までの戸籍、

兄弟姉妹の戸籍、

場合によっては甥姪の戸籍まで必要になることがあります。

相続手続きでは、戸籍の不足があると、

預貯金の解約や不動産の名義変更が進まないことがあります。

早い段階で戸籍を集め、

相続人を正確に確認することが重要です。

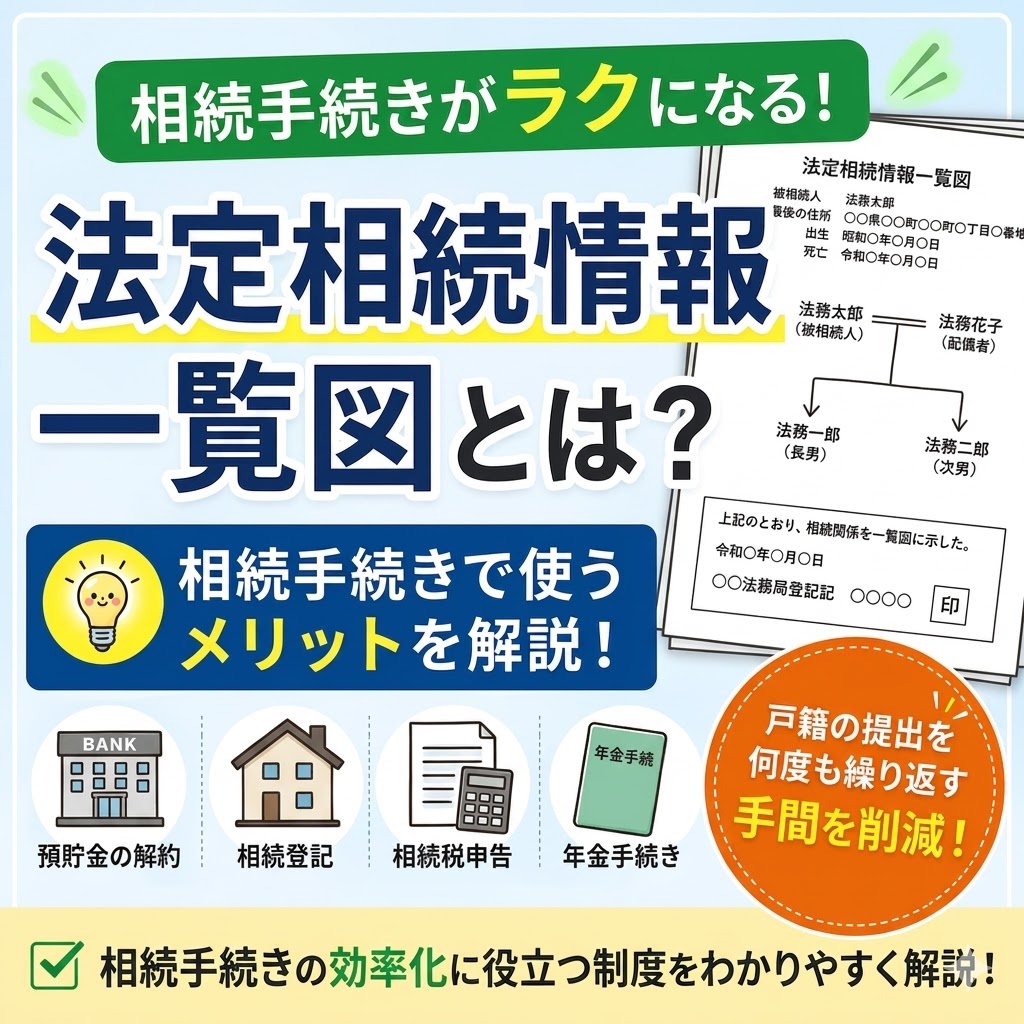

法定相続情報一覧図とは?相続手続きで使うメリットを解説

はじめに 相続手続きを進める際、 多くの方が最初につまずくのが 「戸籍の収集」と 「各窓口への提出」です。 亡くなった方の預貯金を解約する、 不動産の名義変更をする…

相続財産を調査する

相続人の確認と並行して、

相続財産の調査を行います。

相続財産には、

プラスの財産だけでなく、

マイナスの財産も含まれます。

プラスの財産としては、現金、預貯金、不動産、株式、

投資信託、自動車、貴金属、生命保険金、貸付金などがあります。

一方、マイナスの財産としては、

借入金、住宅ローン、カードローン、未払いの税金、

未払い医療費、未払い施設費、保証債務などがあります。

相続手続きでは、

預貯金や不動産だけに目が行きがちですが、

借金や未払い金の確認も非常に重要です。

プラスの財産よりもマイナスの財産が多い場合は、

相続放棄を検討する必要があるためです。

財産調査では、

次のような資料を確認します。

通帳、キャッシュカード、金融機関からの郵便物、

固定資産税納税通知書、登記識別情報通知、

権利証、保険証券、証券会社からの通知、借入金の契約書、

クレジットカード明細、請求書、税金の通知書などです。

不動産については、

固定資産税納税通知書や名寄帳を確認することで、

亡くなった方が所有していた

土地や建物を把握できる場合があります。

ただし、固定資産税が課税されていない土地や、

共有持分などが見落とされることもありますので

注意が必要です。

「相続財産」とは?種類・評価方法・注意点を解説

はじめに|相続財産を正確に把握することは「相続トラブル防止」の第一歩 相続のご相談を受けていると、 「相続財産には何が含まれるのか分からない」 「預金以外に何を調…

相続放棄をするかどうかを判断する

相続発生後に特に注意すべき期限が、

相続放棄の3か月です。

相続放棄とは、

亡くなった方の財産も借金も

一切引き継がないという手続きです。

借金が多い場合や、

相続に関わりたくない事情がある場合に検討されます。

相続放棄は、原則として

相続の開始を知った日から3か月以内に、

家庭裁判所で手続きを行う必要があります。

この期間を過ぎると、

原則として相続を承認したものと扱われる可能性があります。

注意したいのは、相続財産を処分してしまうと、

相続を承認したと判断される可能性があることです。

たとえば、

亡くなった方の預金を自分のために使ったり、

不動産を売却したりすると、

相続放棄が認められないリスクがあります。

借金があるかどうかわからない場合は、

財産調査を急ぐ必要があります。

判断が難しい場合には、

早めに専門家へ相談することをおすすめします。

準確定申告が必要か確認する

亡くなった方に所得があった場合は、

準確定申告が必要になることがあります。

準確定申告とは、

亡くなった方のその年の1月1日から

死亡日までの所得について行う確定申告です。

通常の確定申告とは異なり、

相続人が亡くなった方に代わって申告します。

準確定申告が必要になりやすいのは、

個人事業主だった方、不動産収入があった方、

年金収入が一定額を超える方、

医療費控除を受ける方、

給与以外の所得があった方などです。

準確定申告の期限は、

相続の開始を知った日の翌日から4か月以内です。

相続税申告の10か月よりも早く期限が来るため、

該当する可能性がある場合は早めに確認しましょう。

行政書士は税務申告を代理することはできませんので、

準確定申告や相続税については

税理士に相談する必要があります。

ただし、相続手続き全体の中で、

税理士へ相談すべきかどうかを整理することは可能です。

遺産分割協議を行う

遺言書がない場合、

相続人全員で遺産分割協議を行います。

遺産分割協議とは、

亡くなった方の財産を

誰がどのように取得するかを話し合う手続きです。

相続人全員が合意しなければ、

遺産分割協議は成立しません。

たとえば、

相続人が配偶者と子2人の場合、

配偶者だけで決めることはできません。

子のうち1人を除外して協議を進めることもできません。

相続人全員が内容を確認し、

合意する必要があります。

遺産分割協議で決める内容は、

預貯金を誰が取得するのか、

不動産を誰が取得するのか、

自動車や株式をどうするのか、

代償金を支払うのかなどです。

不動産がある場合は、特に慎重な検討が必要です。

不動産を共有で相続すると、

将来売却や管理をする際に共有者全員の同意が必要になり、

次の相続でさらに権利関係が複雑になることがあります。

そのため、不動産については、

誰が取得するのか、

売却して金銭で分けるのか、

共有にするのかを慎重に判断する必要があります。

遺産分割協議書を作成する

遺産分割協議がまとまったら、

遺産分割協議書を作成します。

遺産分割協議書は、

相続人全員で合意した内容を証明する書面です。

遺産分割協議書の作成方法を行政書士が徹底解説|トラブルを防ぐために必ず知っておきたいポイント

はじめに 相続手続きの中でも、 特にトラブルが発生しやすいといわれるのが、 「遺産の分け方」に関する問題です。 相続人同士の話し合いが不十分であったり、 誰がどの財…

預貯金の解約、不動産の相続登記、自動車の名義変更など、

さまざまな手続きで必要になります。

遺産分割協議書には、被相続人の氏名、本籍、死亡日、

相続人の氏名、各財産の分け方などを記載します。

不動産については、登記事項証明書の記載どおりに所在、地番、地目、地積、

家屋番号、種類、構造、床面積などを正確に記載する必要があります。

記載内容に誤りがあると、

法務局や金融機関で手続きができないことがあります。

また、遺産分割協議書には、

相続人全員が署名し、実印で押印します。

あわせて印鑑証明書を添付するのが一般的です。

相続人が遠方にいる場合や、

兄弟姉妹・甥姪が相続人になる場合は、

書類のやり取りに時間がかかります。

相続人の人数が多い場合は、

早めに準備を進めることが大切です。

預貯金の解約・名義変更を行う

遺産分割協議がまとまったら、

金融機関で預貯金の解約や名義変更を行います。

金融機関は、

口座名義人が亡くなったことを知ると、

原則として口座を凍結します。

口座が凍結されると、

預金の引き出しや口座振替ができなくなります。

預貯金の相続手続きでは、

金融機関所定の相続届、戸籍一式、相続人の印鑑証明書、

遺産分割協議書、通帳、キャッシュカードなどが必要になることが多いです。

必要書類は金融機関によって異なります。

複数の銀行に口座がある場合は、

それぞれの金融機関で手続きが必要です。

また、相続人が多い場合や、

戸籍が複雑な場合は、

金融機関での確認に時間がかかることがあります。

戸籍の代わりに

法定相続情報一覧図を利用できる場合もありますので、

手続きを効率化したい場合は

活用を検討するとよいでしょう。

不動産の相続登記を行う

亡くなった方が土地や建物を所有していた場合は、

不動産の相続登記が必要です。

相続登記とは、

不動産の名義を亡くなった方から相続人へ変更する手続きです。

令和6年4月1日から相続登記は義務化されており、

相続により不動産を取得したことを知った日から

3年以内に申請する必要があります。

相続登記をしないまま放置すると、

将来、不動産を売却したり、担保に入れたり、

建物を解体したりする際に支障が出ることがあります。

また、次の相続が発生すると、

相続人が増えて話し合いが難しくなることもあります。

不動産の相続登記には、戸籍一式、住民票、

固定資産評価証明書、遺産分割協議書、

印鑑証明書などが必要になります。

なお、相続登記の申請代理は司法書士の業務です。

行政書士は、相続人調査、戸籍収集、法定相続情報一覧図の作成、

遺産分割協議書の作成などを通じて、

相続手続きをサポートすることができます。

共有名義の不動産を相続した場合の注意点

はじめに 相続が発生すると、 不動産を「共有名義」で相続するケースは非常に多くあります。例えば、父親が亡くなり、 自宅を母と子ども2人で共有名義にするといったケー…

相続税申告が必要か確認する

相続財産の額によっては、

相続税の申告が必要になる場合があります。

相続税には基礎控除があります。

相続財産の総額が基礎控除額を超える場合は、

相続税申告が必要になる可能性があります。

基礎控除額は、

3,000万円+600万円×法定相続人の数で計算します。

たとえば、法定相続人が3人の場合、

基礎控除額は4,800万円です。

相続財産の総額がこの金額を超える場合は、

相続税申告が必要になる可能性があります。

相続税の申告期限は、

被相続人が亡くなったことを知った日の翌日から10か月以内です。

10か月というと長く感じるかもしれませんが、

戸籍収集、財産調査、不動産評価、

遺産分割協議を進めていると、

あっという間に期限が近づきます。

特に、不動産を複数所有している場合、

預貯金が多い場合、

生前贈与がある場合、

名義預金が疑われる場合、

生命保険金がある場合などは、

早めに税理士へ相談することをおすすめします。

相続手続きでよくあるトラブル

相続手続きでは、

さまざまなトラブルが起こることがあります。

よくあるのは、

相続人の一部と連絡が取れないケースです。

長年疎遠だった兄弟姉妹や甥姪が相続人になる場合、

連絡先の確認から始めなければならないことがあります。

また、特定の相続人が財産を管理していて、

他の相続人に通帳や資料を見せないというケースもあります。

このような場合、

相続人間の不信感が高まり、

遺産分割協議が進まなくなることがあります。

さらに、不動産の評価をめぐる争いもあります。

実家を誰が取得するのか、売却するのか、

代償金をいくらにするのかといった問題は、

相続人の感情にも関わるため、

慎重な話し合いが必要です。

相続トラブルを防ぐためには、最初から情報を整理し、

相続人全員に対してできるだけ公平に説明することが大切です。

感情的な対立がある場合は、

無理に当事者だけで進めようとせず、

早めに専門家へ相談することも検討しましょう。

相続発生後は早めの準備が大切

相続発生後は、

やるべきことが多く、

何から手をつければよいかわからなくなることがあります。

しかし、

手続きには一定の流れがあります。

まず、死亡届や年金、健康保険などの手続きを行います。

次に、遺言書の有無を確認し、

戸籍を集めて相続人を確定します。

そのうえで、預貯金、不動産、保険、借金などの財産を調査し、

相続放棄の必要がないかを判断します。

その後、相続人全員で遺産分割協議を行い、

遺産分割協議書を作成します。

協議がまとまったら、預貯金の解約、不動産の相続登記、

自動車や株式の名義変更などを進めていきます。

相続税申告が必要な場合は、

10か月以内に申告と納税を行う必要があります。

不動産を相続した場合は、

3年以内に相続登記を行う必要があります。

相続手続きは、後回しにすると相続人が増えたり、

必要書類が集めにくくなったり、

話し合いが難しくなったりすることがあります。

特に不動産がある場合や、

相続人が兄弟姉妹・甥姪に広がる場合は、

早めに準備を始めることが大切です。

まとめ

相続発生後にすることは、

大きく分けると、

役所関係の手続き、年金・保険関係の手続き、

相続人調査、財産調査、遺産分割協議、名義変更手続きに分けられます。

特に重要なのは、

期限のある手続きを見落とさないことです。

死亡届は7日以内、

相続放棄は原則3か月以内、

準確定申告は4か月以内、

相続税申告は10か月以内、不

動産の相続登記は3年以内という期限があります。

相続手続きは、

戸籍や財産資料の収集に時間がかかることも多く、

相続人が多い場合や不動産がある場合には、

さらに複雑になります。

「何から始めればよいかわからない」

「戸籍をどこまで集めればよいかわからない」

「遺産分割協議書を作成したい」

「不動産の相続手続きを進めたい」

「相続人が兄弟姉妹や甥姪まで広がっていて不安」

このような場合は、

早めに専門家へ相談することをおすすめします。

相続手続きは、

正しい順番で進めれば、

必要以上に不安になるものではありません。

大切なのは、期限を確認し、

相続人と財産を正確に把握し、

相続人全員が納得できる形で手続きを進めることです。

ご家族が亡くなった後の相続手続きでお困りの方は、

まずは現在の状況を整理するところから始めてみましょう。

必要な手続きを一つずつ確認し、

早めに準備を進めることで、

相続の負担を大きく減らすことができます。

なぜ相続手続きで行政書士が選ばれるのか

はじめに ― 専属業務ではないのに相談が集まる理由 ― 相続が発生したとき、多くの方が最初に悩むのは次のようなことです。 相続の手続きは誰に相談すればいいのか 行政書…

行政書士が解説する相続手続きの全体像と対応フロー

はじめに 本テーマは相続の全体像とどの段階で なにをすべきなのかについて解説します。 相続の全体像を把握しておかないと、 相続知識を学んでも混乱しがちになりますの…